Comprar casa em Portugal implica conhecer um conjunto de obrigações fiscais que, se ignoradas, podem transformar o dia da escritura numa surpresa desagradável. O IMT, Imposto Municipal sobre as Transmissões Onerosas de Imóveis é, a par do Imposto de Selo, um dos encargos mais relevantes na aquisição de um imóvel. Conhecer o seu funcionamento e perceber quem pode beneficiar de isenção é essencial para evitar custos inesperados.

O que é o IMT?

O IMT é um imposto municipal que incide sobre as transmissões onerosas de imóveis situados em Portugal, ou seja, aplica-se sempre que há mudança de proprietário mediante pagamento.

Na prática, quem compra uma casa, apartamento, terreno ou qualquer outro imóvel está, em regra, obrigado a liquidar este imposto.

O IMT incide sobre o maior valor entre:

- o preço declarado na escritura; e

- o Valor Patrimonial Tributário (VPT), constante da caderneta predial.

O VPT corresponde ao valor atribuído pela Autoridade Tributária para efeitos fiscais. Mesmo que o preço de compra seja inferior, é este valor que pode servir de base ao cálculo do imposto.

O montante a pagar varia em função de vários fatores:

- tipo de imóvel (urbano ou rústico)

- valor de aquisição

- finalidade (habitação própria permanente ou secundária)

- localização (Continente ou Regiões Autónomas)

O encargo é sempre suportado pelo comprador.

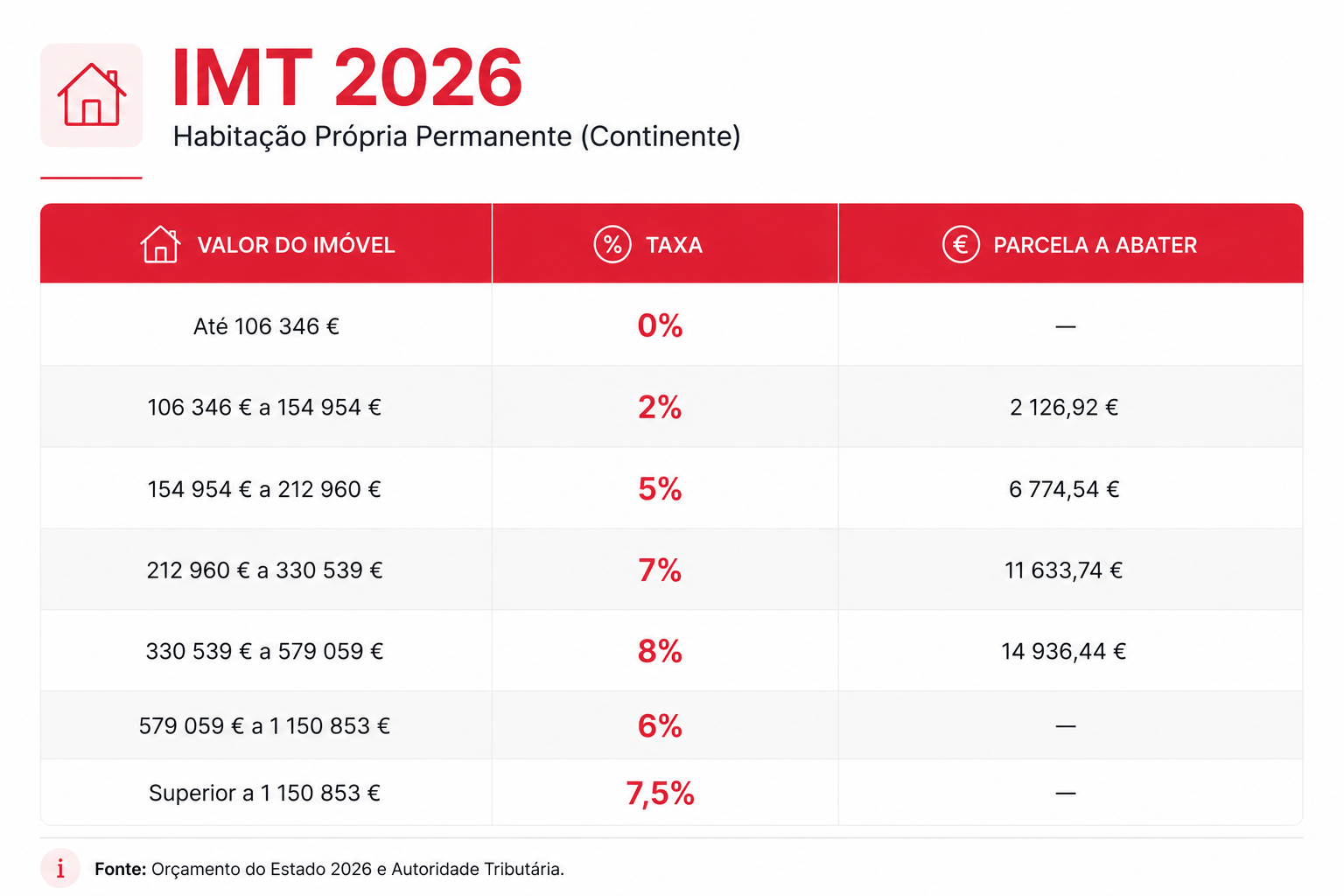

Como se calcula o IMT?

O IMT é calculado com base em escalões progressivos, semelhantes aos do IRS. A cada escalão corresponde uma taxa, sendo deduzida uma parcela a abater, de forma a evitar que todo o valor seja tributado à taxa mais elevada.

Fórmula de cálculo:

IMT = (Valor tributável × Taxa) – Parcela a abater

Para habitação secundária aplicam-se taxas distintas. Nas Regiões Autónomas, os limites são superiores em 25%.

Ao IMT acresce o Imposto de Selo, correspondente a 0,8% do valor de aquisição, liquidado no mesmo momento. No caso do IMT Jovem, a isenção abrange também este imposto.

Exemplo prático

Para um imóvel de 200 000 € destinado a habitação própria permanente:

- enquadra-se no escalão de 5%

- IMT = (200 000 × 5%) – 6 774,54

- IMT = 10 000 – 6 774,54

- IMT a pagar: 3 225,46 €

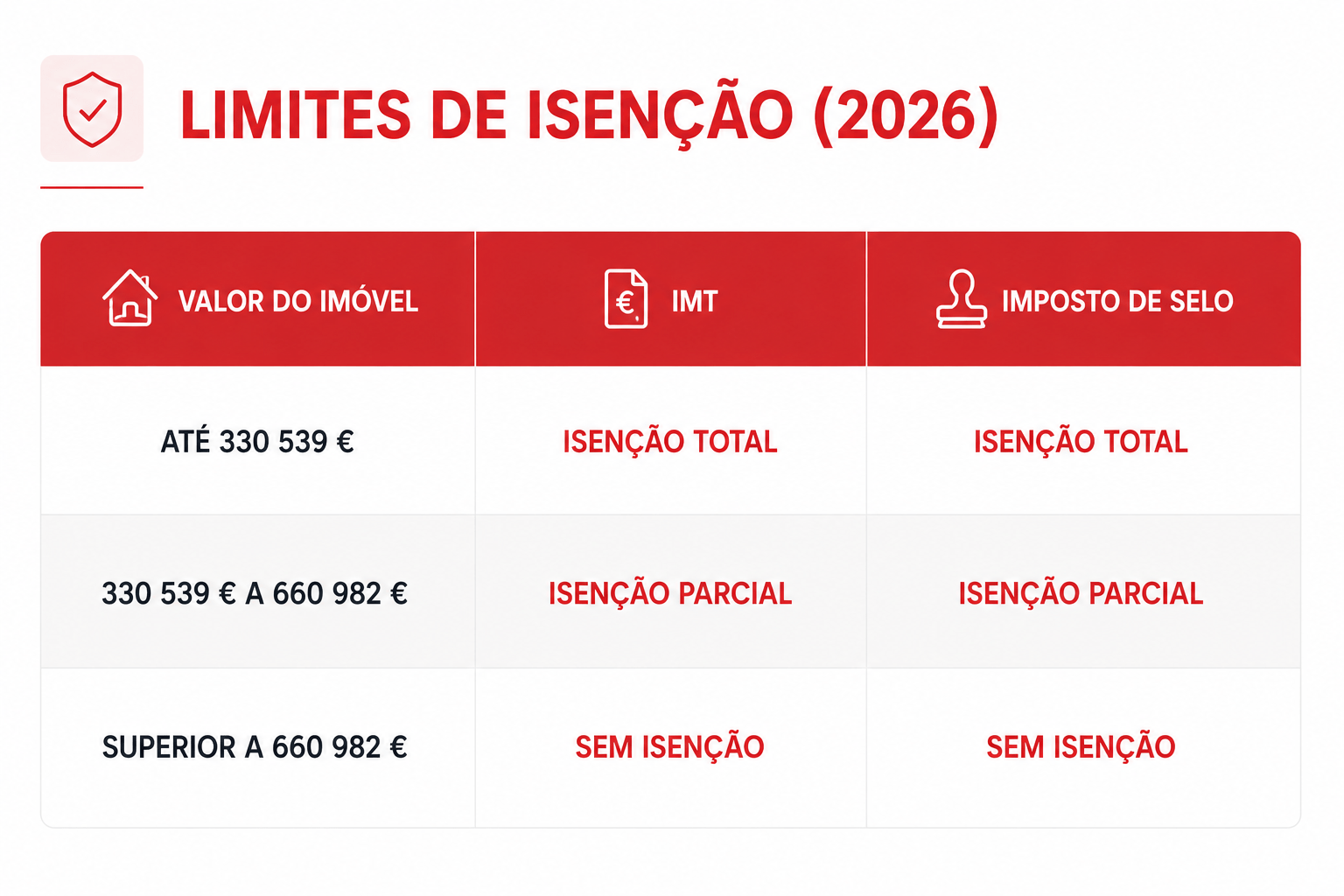

Quem está isento de IMT?

A lei prevê várias situações de isenção, algumas automáticas, outras dependentes de pedido prévio junto da Autoridade Tributária.

Isenção para habitação própria permanente

Existe isenção sempre que:

- o imóvel se destine a habitação própria permanente

- o valor não ultrapasse 106 346 € (Continente)

Nas Regiões Autónomas, o limite é superior.

Isenção para reabilitação urbana

Aplica-se a imóveis:

- com mais de 30 anos ou situados em áreas de reabilitação urbana

- cujas obras se iniciem no prazo de 3 anos

- e sejam reconhecidas como operações de reabilitação urbana, cumprindo os requisitos legais, incluindo eficiência energética

Isenção para revenda de imóveis

Aplicável a empresas ou profissionais do sector, desde que:

- a revenda ocorra no prazo máximo de 1 ano

- tenha existido atividade efetiva de revenda nos dois anos anteriores

O incumprimento implica a perda do benefício.

Outras situações de isenção

- Aquisição por instituições de crédito em processos de execução ou insolvência

- Aquisição por Estado, autarquias e associações de municípios

- Aquisição por IPSS e entidades de utilidade pública

- Aquisição por entidades religiosas

- Imóveis classificados como monumentos nacionais ou de interesse público

- Primeira instalação de jovens agricultores (prédios rústicos)

IMT Jovem: Isenção para jovens até 35 anos

Desde Agosto de 2024, o regime de IMT Jovem permite isenção total ou parcial na compra da primeira habitação própria permanente.

Requisitos

O comprador deve:

- ter até 35 anos

- entregar IRS em nome próprio

- adquirir a primeira habitação própria permanente

- não ser, nem ter sido proprietário nos últimos 3 anos

Na isenção parcial, o imposto aplica-se apenas à parte do valor que excede o limite.

Compra em conjunto

Se dois compradores forem elegíveis, ambos beneficiam.

Se apenas um cumprir os requisitos, a isenção aplica-se apenas à sua quota-parte.

Manutenção do benefício

A isenção pode ser revertida se:

- o imóvel não for afeto a habitação própria permanente no prazo de 6 meses

- ou tiver outro destino nos 6 anos seguintes

Alterações por motivos profissionais ou familiares não fazem perder o benefício, desde que o imóvel continue a ser habitação.

Como pedir a isenção?

O pedido é feito através da declaração Modelo 1 do IMT, no Portal das Finanças ou num serviço de Finanças.

O comprovativo de isenção deve ser apresentado na escritura.

Quando se paga o IMT?

O IMT deve ser liquidado antes da escritura.

Após submissão da declaração:

- é emitida a guia de pagamento

- o pagamento deve ser feito no prazo de 24 horas

Sem comprovativo de pagamento ou isenção, a escritura não pode ser realizada.

O que precisa de saber:

- O IMT incide sobre o maior valor entre preço e VPT (Valor Patrimonial Tributário)

- Os escalões foram atualizados no OE 2026

- Imóveis até 106 346 € (HPP) estão isentos

- Jovens até 35 anos podem beneficiar de isenção total ou parcial

- A isenção abrange também o Imposto de Selo

- O pagamento ou comprovativo é obrigatório antes da escritura

Conclusão

A compra de um imóvel é uma das decisões financeiras mais relevantes na vida de qualquer pessoa, e o IMT assume um peso significativo nesse processo. Compreender como se calcula, quais os escalões aplicáveis e, sobretudo, que isenções podem ser aproveitadas, como o regime do IMT Jovem, faz toda a diferença na gestão do investimento e na prevenção de custos inesperados.

Num enquadramento fiscal exigente e em constante atualização, o acesso a informação clara e a apoio especializado é fundamental para tomar decisões acertadas.

A Prisma Global, assume um papel essencial neste percurso, ajudando os clientes a avaliar a sua capacidade financeira, a encontrar as melhores soluções de financiamento e a antecipar todos os custos associados à compra.

Com o apoio certo, a compra de casa torna-se um processo mais transparente, planeado e seguro, desde o primeiro passo até à concretização do negócio.

Consulte aqui mais informações: https://prismaglobal.pt/isencao-de-imt-para-jovens/

Intermediário de crédito vinculado, registado no Banco de Portugal: 7747

–

O conteúdo apresentado não dispensa a consulta da informação e legislação em vigor.